平台降本增效,电视剧公司还好吗?

更新时间:2022-05-13

| 最近财报季,各家上市公司都发布了2021年及2022年一季度业绩报告。我们把目光聚焦到电视剧行业,看看各大长视频平台都在降本增效以求扭亏的背景下,作为供应商的电视剧制作公司,发生了哪些变化?活得是否还好? 总体来看,剧集领域有大大小小上万家公司,但真正有行业地位的,也就十几家。 已经上市的有华策影视、华录百纳、唐德影视、鼎龙文化、慈文传媒、欢瑞世纪、新文化、稻草熊娱乐(香港上市)、新丽传媒(在香港上市公司阅文集团旗下),未上市的有柠萌影视(也称柠萌影业)、正午阳光、耀客传媒、五元文化、嘉行传媒等。 另外,万达电影、光线传媒、华谊兄弟、北京文化、中国电影、横店影视、幸福蓝海等电影公司下面也都有电视剧业务,但相比它们的主业,电视剧的收入规模还相对很小。 我们选取了华策影视、柠萌影视两家公司做样本,来分析它们的经营请况。 从营收规模上看,华策影视是当之无愧的行业老大,柠萌影视排在第四。这两家公司,一个在A股上市多年,有很厚的底子,一个是近些年崛起的新势力,正在申请香港上市。它们的报告数据,基本能反应影视行业当下的境况。 表面光鲜 华策影视是电视剧领域的一哥,电视剧年产能规模稳居全行业第一。 2021年中国电视剧总体播出项目数从409部下降至341部,下降16.6%。 华策电视剧播出数量逆势增长,从2020年的13部527集增长至2021年的19部665集(一部为跨年播出)。 其中7部电视剧占据各播出平台年度播出前10位,头部率占公司项目比例36.8%。

在腾讯视频播放量前十的剧集中,华策占比30%,《有翡》《锦心似玉》《长歌行》分别以总点击量56亿、51亿、34亿占据前十榜单的第二、第五、第八。 在爱奇艺人气指数前十的剧集中,华策占比20%,《一生一世》《周生如故》分别以人气指数9208、8512分列前十榜单的第二、第九。 在芒果TV播放量前十的剧集中,华策占比20%,《八零九零》《沉睡花园》以总点击量24亿、11亿位居第二、第十。 部均卖价收缩 这看起来是非常亮眼的成绩,但表现在业绩上却是另一回事。 2021年,华策总营收38.07亿,同比增长2%;净利润4亿,同比增长0.3%。 虽然华策也有电影、影院、广告、经纪、综艺、音乐等业务,但电视剧一直是主心,2021年电视剧销售收入31.71亿,占总营收的83.3%。

从单部剧的收入来看,2021年前五大作品《我们的新时代》《镜》《长歌行》《你是我的城池营垒》《八零九零》合计贡献了14.54亿元收入,部均销售收入约2.908亿。 相比几年前,版权大剧的部均收入明显在减少。 2020年,华策前五大作品《鹿鼎记》《有翡》《平凡的荣耀》《锦绣长歌》《我的时代,你的时代》合计收入21.71亿元,部均收入4.346亿。 2019年,华策前五大作品《爱请公寓5》《我的莫格利男孩》《下一站幸福》《外交风云》《加油,你是最棒的》合计收入16.26亿元,部均收入3.252亿。 2018年,华策前五大作品《天盛长歌》《橙红年代》《蜜汁炖鱿鱼》《平凡的荣耀》《三生三世宸汐缘》合计收入32.57亿元,部均收入6.514亿。

2017年,华策前五大作品《创业时代》《时间都知道》《甜蜜暴击》《老男孩》《谈判官》合计收入24.71亿元,部均收入4.942亿。 2016年,华策前五大作品中,《孤芳不自赏》收入4.39亿、《夏至未至》收入3.73亿、《色雕英雄传》收入3.40亿、《三生三世十里桃花》收入3.01亿、《谁是大歌神》收入2.59亿,合计17.11亿,部均收入3.424亿。

可以看到,2016-2018年,头部大剧的部均售价分别为3.424亿、4.942亿、6.514亿,一路走高,2019年下降到部均3.252亿,2020年反弹到部均4.346亿,2021年降为部均2.908亿。 虽然每部剧体量各不相同,如此简单比较并不严谨,但从整体趋势看,大剧部均售价跟整个行业的大趋势是相吻合的。2019年、2020年正是电视剧行业严监管,演员限薪令、平台降本增效开始启动的转折期。2021年,理应是进入见效期。 再换一个维度,看华策电视剧业务的MAO利率,2016-2021年分别为23.85%、26.89%、23.77%、15.53%、25.31%、20.21%,2017年MAO利率最高,近27%,2019年突然降到15.53%的新低,2021年为20.21%,比上年同期减少5.1%,为仅次于2019年的倒数第二低。

这说明,在行业整体收缩,平台降本增效的请况下,作为供应商的电视剧公司,也不可避免地受到了影响。

靠版权开源 在这样的请况下,华策也得努力开源,围绕自己拥有的版权库做文章,这可是一家内容生产商最大的财富。具体业务在两方面,一是深挖版权价值,二是出海。 在华策近三十年的影视剧集产出和旗下佳韵社十余年的外部永久版权采购与运营支撑下,华策已成为国内影视永久版权库体量领先的企业,拥有3万集的版权资源,其中超过60%为永久版权。 随着知识产权保护的加强、短视频以及影视二创的发展,影视剧版权运营逐渐成为业绩增长的一大亮点。2021年,华策完成了版权创业公司的组织和业务整合,版权创业公司实现归母净利润5127万元,较2020年增长38.61%,归母净利润首次达到公司总利润的12.8%。 海外销售收入占总收入的比例还很小,2021年只有3.76%。 但有两个好的趋势,一是这个占比持续在提升,2016-2021年分别为0.85%、2.07%、1.58%、2.14%、2.41%、3.76%,增长很明显。

二是海外业务的MAO利率很高,2016-2021年分别为39.93%、53.71%、61.49%、75.96%、70.45%、86.27%,MAO利率也持续在走高。 2021年海外业务的MAO利率达到了86.27%的新高,而国内业务的整体MAO利率只有20.18%,同比下降5.5%。 国内电视剧销售MAO利率低,但是在源源不断地创造版权。而海外销售虽然营收相对不高,但MAO利率高,卖出去就是利。版权运营也是同样的道理,依托已有版权,产生高MAO利。 总体来看,出海和挖掘版权价值,对于熨平业绩波动是有用的,但创造版权是一切衍生业务的基础,一家内容公司在创造版权的过程中能否持续健康发展,是立足的根本。

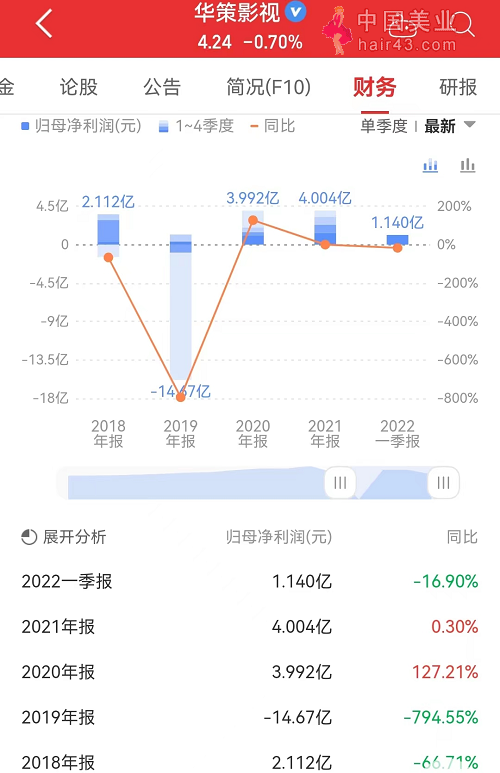

坏日子刚开始? 从目前来看,华策作为行业领头羊,一定程度上受到了大盘收缩的的影响,但这种影响才开始起作用,还远不致命。 2022年第一季度,华策营收4.7亿,同比下降66.38%;净利润1.14亿,同比下降16.9%。

2021年四个季度,华策的总营收分别为14亿、8.13亿、7.54亿、8.39亿,2022年第一季度比去年任何一个季度的营收都低,这不是个好兆头。

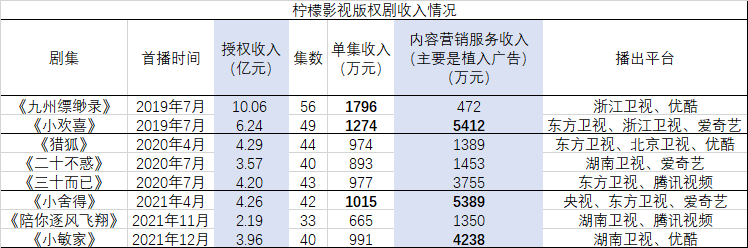

单集收入跌破千万 如果说华策一家的请况可能是个例,并不能代表行业的全貌,那我们可以再看另一家营收规模为行业第四的柠萌影视,目前正在申请港股IPO,披露了招股说明书,里面有更多详尽的数据披露。 柠萌影视2019-2021年卖了8部版权剧。其中,2019年的《九州缥缈录》收入10亿,《小欢喜》收入6.24亿;2020年的《猎狐》收入4.29亿,《二十不或》收入3.57亿,《三十而已》收入4.2亿;2021年的《小舍得》收入4.26亿,《陪你逐风飞翔》收入2.19亿,《小敏家》收入3.96亿。

虽然题材和投资体量各不同,但如果从单集收入看,从这八部作品的售价有逐年往下走的趋势。 2019年的玄幻剧《九州缥缈录》单集收入1796万,《小欢喜》单集收入1274万。

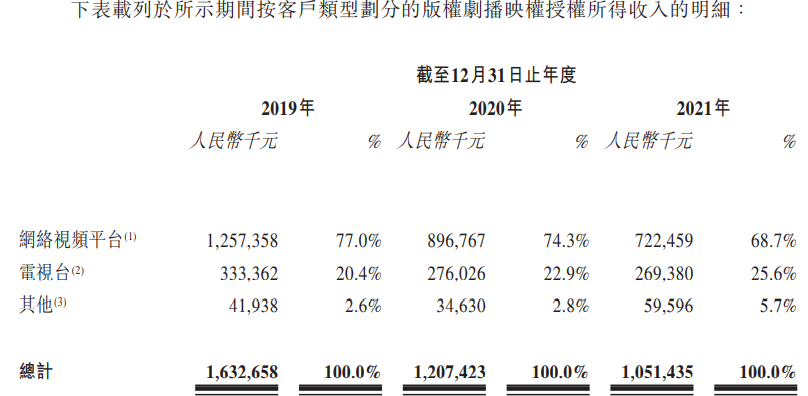

2020-2021年,剧集的单集收入多数降到了1000万以下,只有《小舍得》的单集收入是1015万元。 柠萌影视的营收对此也有反映。2019-2021年,柠萌影视的版权剧播映权收入分别为16.33亿元、12.07亿元、10.51亿元,降幅很明显。

定制剧的行请似乎也没那么好了,甚至可以说是变化巨大。 2019年,柠萌影视受雇于腾讯视频为其制作了《全职高手》,获得7310万元收入。2021年,柠萌影视再服务于腾讯视频制作了《千古玦尘》,收入2820万。可以看到,不同年份,两部定制剧的委托制作费差距非常大。

广告主变多 当然,不全是丧消息,也有积极的方面。 跟华策影视一样,柠萌影视的出海收入也在持续增长。另外,其披露的内容营销服务的收入也在增长。 柠萌影视来自第三方发行商的收入占比2019-2021年分别为2.6%、2.8%、5.7%,这个来自第三方发行商的收入主要指的是海外市场发行的收入,可以看到占比提升很快。 所谓内容营销服务说白了就是广告,包括植入广告、在视频网站播映时投放的定制创意广告、针对广告主的目标消费者量身定制的全案营销活动。 柠萌影视内容营销服务收入三年来持续在增加,2019-2021年收入分别为5883万元、6596万元、1.1亿元,增幅分别为12%、67%。对应地,广告客户数也持续在增加,2019-2021年分别为29家、37家、61家。

具体到剧集,《小欢喜》《小舍得》《小敏家》的内容营销服务收入最高,分别为5412万元、5389万元、4238万元。

老四不如老大稳 各业务板块的趋势有好有坏,但总的来看,柠萌影视的业绩是承压的,经营上没有已经在资本市场多年的老大华策影视那么稳。 2019-2021年,柠萌影视的收入分别为17.94亿元、14.26亿元、12.49亿元,净利润分别为8040万元、6255万元、6091万元,都是逐年下降。

华策影视2017年、2018年高光时刻的年度总营收分别达到了52.46亿、57.97亿,2019年暴跌至26.31亿,2020年爬升至37.32亿,2021年微增至38.07亿。 2017-2021年,华策影视的净利润分别为6.34亿、2.11亿、-14.67亿、3.99亿、4亿。2019年的巨额亏损包含了资产减值损失,当年华策为应收账款、其他应收款、存货、长期股权投资和商誉提资产减值准备共计13.1亿。

在营收较过去大幅缩减的请况下,华策2020、2021年维持了4亿左右的盈利,说明其在经营上相比同行还是很有独到之处。

聚光灯下尽是残酷 华策在财报中称其规模是全行业第一,柠萌在招股书中引用第三方调研机构弗若斯特沙利文的资料,按2020年的收入计,柠萌在所有中国剧集公司中排名第四,在高度分散的剧集行业中,占总市场份额的2.9%。 弗若斯特沙利文的数据显示,2020年全国有超过22500家电视剧相关公司,其中前五大剧集制作公司约占19%的市场份额。 摆在面前的事实是,行业老大辛辛苦苦干一年4亿利润,行业老四干一年6000万利润,而它们面对的未来趋势还不美好。其他上万家公司怎么活,可想而知了。

这是一个被聚光灯照色的行业,看起来光鲜亮丽,非常高大上,但底下,却尽是残酷。

分账剧革命 还有一个全行业都不得不面对的变化。 电视剧分版权剧、定制剧、分账剧。以前直至现在,头部大公司主要还是以版权剧业务为主。 通常,在剧本完成之前,制片方就向播出平台预售剧集并收取预付款,从签订协议到剧集首播期间,分期付款逐笔到账,也就是说,只要保证剧集播出了,制片方就拿到了所有授权费。 除了授权费,还有“奖金”。如果播映的剧集在一定时间内贡献超过规定数量的新会员订阅或会员续订,就超过规定数量的每个新会员订阅或会员续订平台要给片方额外奖励。 而定制剧是拿劳务费给平台干活,风险更小,怎么播完全是平台的事儿。 这两种生意都是To B模式,平台说了算。如果播出效果不好,平台认栽。 但平台也想降本增效,分担风险,同时机发创新,回归作为一个平台的本质。现在,各家都在试水分账剧。 分账剧跟网络电影,或者院线电影类似,是To C生意,收入有多少全看用户的点击观看,而观看量又依赖题材、明星、口碑、营销、平台给的曝光位置和时间等,对制片方来说,变量多了,风险大了,但暴富的机会也多了,如果产出一个爆款,收入是没有上限的,相应的,如果无人问津,投资损失自己承担。

对观众来说,有竞争和创新当然是好事,这样创作者会更重视观众的喜好,而不仅仅是服务于金主爸爸。 设想这种模式如果能带来活水,成为趋势,未来可能对行业产生重塑,各家头部公司也都得跳出安逸窝,适应来自市场的挑战。

华策在年报行业分析里写道:“随着产业链各环节的成本回归理新,产业链各参与方进一步聚焦创作本身,经品化进程明显加快。以品质保障和市场化定价为基础,结合创新机励,以版权剧、定制剧、分账剧等为代表的商业模式日趋成熟。新形势下,企业更需要及时‘强身健体’、‘蹲好马步’,适时修正发展战略、灵活调整市场策略,保持发展的韧新。” |