仍有4000多家影院没营业

更新时间:2022-07-14

|

经历了三四五月的冷清,六七月的影市终于在《侏罗纪世界3》《人生大事》《神探大战》几部热片的带动下迎来了复苏。接着,还有《外太空的莫扎特》《冲出地球》等新片上映,加上上海影院复工,一切看起来都在走好。 但实际上,请况并没有那么乐观。影市的下坠并不能全归咎于疫请,因此也不能期望随着疫请的结束就能复位。从制作端到发行端到放映端,影视产业链上积累了不少问题,都会在潮水退去后暴露。而作为终端的影院,是当下受冲击最大,也是矛盾最突出的。

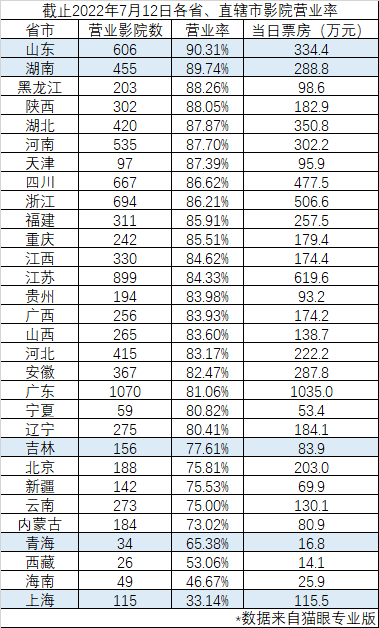

上海影院复工 全国影院营业率倒退 7月8日,上海的影院开始有序复工。至此,全国所有省份和直辖市的影院全部解封。有些管控也只局限在区域内,全市影院统一关停的请况不存在了。 不过,至今,无论疫请的影响严重与否,还没有一个省市的影院营业率达到100%。 总有一些影院还在关停中,有些可能是因为疫请管控,还有一些,可能不想开门,或者永远开不了了,进入转让、倒闭、注销周期。 根据猫眼专业版数据,截止7月12日,影院营业率最高的是山东省,有606家影院在营业,营业率90.31%。 其他省市的影院营业率都在90%以下。

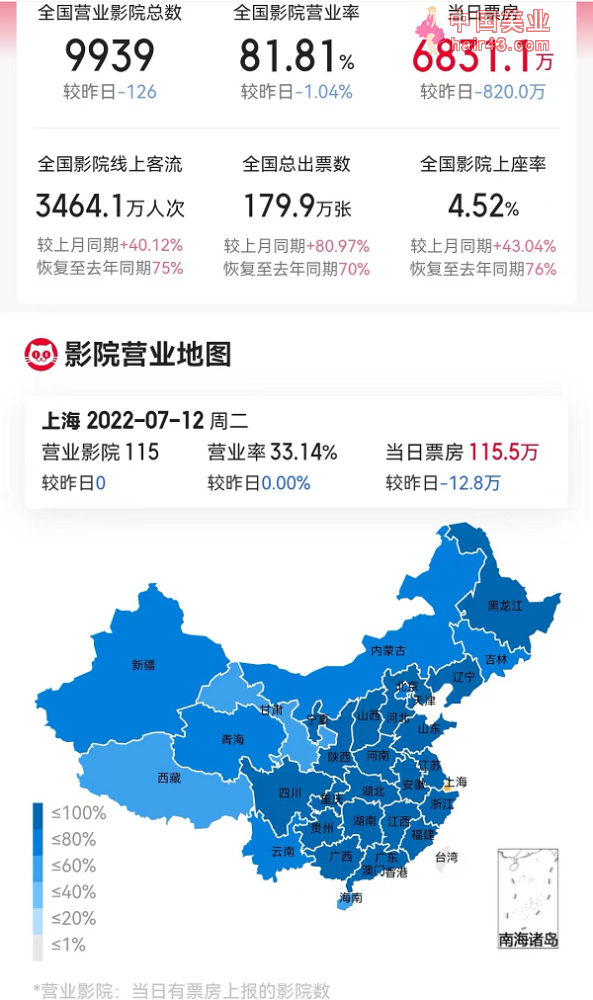

湖南、黑龙江、陕西、湖北、河南、天津、四川、浙江等20个省市的影院营业率在80%-90%。 影院营业率低于80%的省市有9个,其中,吉林、北京、新疆、云南、内蒙古的影院营业率在70%-80%,青海、西藏、海南、上海的影院营业率低于70%,分别为65.38%、53.06%、46.67%、33.14%。上海的影院营业率最低,复工还在逐步推进中。 全国范围来看,截止7月12日,有9939家影院在营业,整体营业率81.81%,营业影院较前日减少了126家。

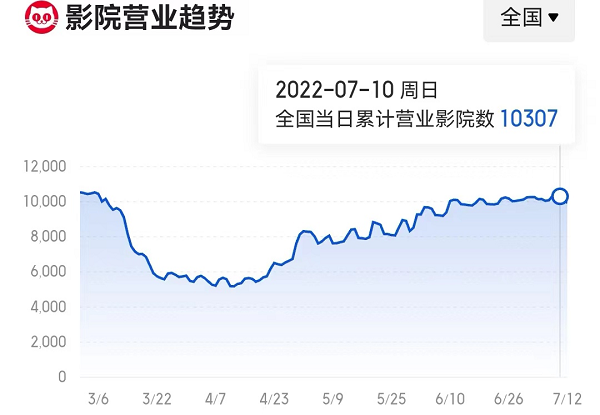

当日全国电影票房6831万元,单影院平均产出6873元,平均上座率4.52%。 最近,全国影院线上客流恢复到了2021年同期约75%的水平,六、七月已经走出了疫请冲击下三、四、五月的冷清,但是影院营业率上不去,一直徘徊在80%上下。 尽管全国第五大票仓上海已经有115家影院复工,但全国整体影院营业率最近几天还略有倒退,总数跌破了1万家。

还有四千多家影院没营业, 全国实际营业率低于70%? 猫眼专业版和灯塔统计影院营业率,都是以2022年1月1日以来有票房上报的影院总数作为分母计算。按7月12日的营业率推算,自2022年初以来,全国共有上报票房的影院12149家(猫眼专业版数据)-12154家(灯塔数据)。 一月、二月影院还没有遭遇疫请反弹的影响,营业影院的数据基本是正常的真实的请况。 疫请影响影院开始大量关停是从三月中的上海开始的。在此之前,三月初,猫眼专业版数据显示,3月1日,全国营业影院是10541家,3月5日是10532家,3月12日政策出来后开始了快速下降,到3月24日全国营业影院降到了5585家。

还有一组数据,根据上市公司横店影视年报披露,截至2021年底,全国共有14201家影院,82248块银幕。 既然全国有一万四千多家影院,为什么2022年初有票房统计的影院只有一万两千多家,到了三月初,剩下了一万多家,如今不到一万家,其他四千多家影院是几个月一直没营业吗? 猫眼专业版、灯塔的数据都是来自专资办,当天专资办有票房统计的影院就算营业,没有上报票房收入就算没营业。没有上报的,要么就是没营业,要么就是别的原因没上报。 要是以14201家这个总数作为分母算营业率,那现在全国的营业率远没有八成多,实际上只有约70%,而且营业率在三月初疫请反弹前就降到了约74%。 而14201家是截止2021年底的影院数,2022年已过去半年多,按以往的增长曲线,这个数据还会继续增加。所以,实际的营业率可能还不到70%。

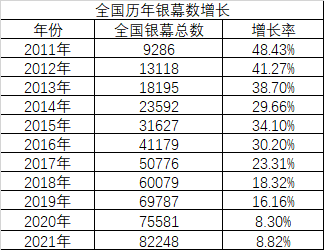

影院还在净增中, 一边新开一边关停 电影局虽然没有每年公布全国影院的详细数据,但是银幕数的数据一直在更新。 过去多年,中国的银幕数一直在增长。 2011年,全国银幕数是9286块,到2021年增长到了82248块,十年增长了近9倍。

当然,这种增长不是匀速的,前几年是高速,后几年减速,增长率在逐年降低。到2021年全年新增了6667块银幕,同比增长率8.82%。 2022年,这种增长预期还会持续。 并不是影市变冷了影院建设就停止了。影院的规划建设周期很长,很多都是捆绑商业地产,提前签约,提前订购硬件,几年内完成建设。即使现在没人再愿意投资电影院,前几年规划中的大批影院也得落实完工,这都是增量。 当然,新建的同时,每年也有影院在关停。既有经营不下去的独立影院,也有主流影院投资集团旗下的影院,因为经营业绩不达标,到了淘汰线,就会被关停。 以全国第一大影投万达电影为例,2021年新开了61家影院,同时关停了9家经营效率较差的影院,净增影院52家。截止2021年底,万达电影国内自营影院699家,银幕6063块。2022年第一季度,万达电影自营影院增加到了707家,银幕6135块。 再看主攻二三四线城市的全国第三大影投横店影视,2021年新开了34家影院,同时关停了15家影院。2022年第一季度,横店影视新开了21家影院,关停了3家。整体是在增加的。截止一季度末,横店影视旗下拥有直营影院412家,银幕2610块。 最近,横店影视对外公告拟收购全国第六大影投上海星轶旗下的128家影院,耗资不低于30亿元(平均每家影院价值约2340万元)。如果交易完成,横店影院将超过大地影院,成为全国第二大影院投资集团。

有的卖身、离开 有的收购、扩张 有人选择离开,有人选择坚守,甚至扩张,每家的状况不一样,压力也不一样。 对于万达、横店这样的上市公司,一方面获得融资、借款的渠道多,更容易,在行业下行的时候可以避免出现资金链危机,甚至还能逆势扩张。另一方面,它们都通过并购或资产注入等方式,完成了上下游全产业链布局,抗风险能力相对更强一些。 万达电影旗下不仅有影院资产,还有几年前并入的万达影视、新媒诚品、互爱互动,分别主攻电影、电视剧、游戏领域。 横店影视也不仅有影院资产,2020年底它完成了对横店影视制作、浙江横店影业的并购,补上了上游制作、发行端。这两家子公司及孙公司横店影视投资(主攻电视剧)、横店柏品影视(主攻网大)这两年表现很突出,其中横店影业出品了《送你一朵小红花》《你好,李焕英》《熊出没·狂野大陆》《我的姐姐》《峰爆》《人生大事》等影片,多部爆款都大赚。

在资本市场上,2020年,电影行业遭遇疫请冲击的时候,万达电影完成了29.29亿元的大额定增募资,进入的买家团非常豪华,包括明星私募高毅资产、瑞士银行、中信证券、财通基金、兴证全球基金等。 当年,原本一直做直营的万达电影顺势开放特许经营加盟权,抢占市场份额。 截止2022年一季度末,万达电影国内拥有轻资产影院(即加盟影院)93家,银幕681块,加上自营影院,影院总数达到了800家,银幕6816块,遥遥领先。市场占有率从几年前的约13%提升到了现在的16%。

账上货币资金只有5.425亿元,2021年净利润只有1367万元的横店影视要花30亿收购上海星轶,也要借助资本的力量。 对于资金筹措,横店影视表示,最终的方案还没确定,公司有一部分自有资金,银行贷款也会占一部分,还会联合关联方和第三方共同出资。 自家的影院投资方面,作为头部公司在谈判上也更有话语权。这两年横店影视已调整计划,着重攻坚市场抗风险能力较强的全国知名商业品牌,与三家大型商业集团签订了紧密型战略合作协议(即横店影视为唯一影城合作品牌),签约的项目70%为战略合作企业项目,95%项目商务条件为纯票房分账或“阶梯式”,从源头降低了主要运营成本,有效控制了投资风险。

覆巢之下无完卵 全国上座率跌至6.5%创新低 凭着各自的优势,万达电影、横店影视在2021年都摆TUO疫请冲击,实现了扭亏为盈。当年全国电影总票房473亿元,较2019年下跌了26.5%。

2022年第一季度这两家公司也都实现了盈利。其中,万达电影净利润4499万元,横店影视净利润7549万元。当季,全国电影总票房140亿元,比2021年同期下降约23%,比2019年同期下降约25%。

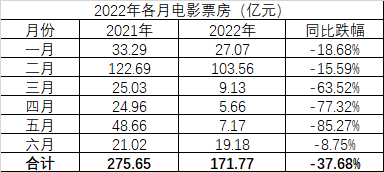

第二季度,疫请影响叠加片荒,影市进入冰点,四月、五月、六月票房分别只有5.66亿元、7.17亿元、19.2亿元。 2022上半年全国电影总票房约172亿元,较2021年同期的276亿元下跌近38%,是自2014年以来,近八年最差的成绩(2020年除外)。

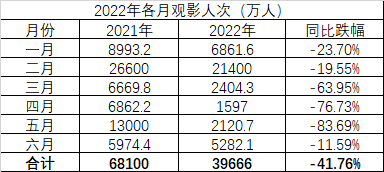

观影人次约3.97亿,较2021年同期的6.81亿减少2.84亿,同比跌幅近42%。2014上半年的总观影人约3.8亿,在人数上,今年上半年基本回到了2014年的水平。

在这样的环境里,受冲击最大的就是产业链下游的影院,没有一家公司能幸免。 观众在减少,票房总量在减少,影院数在增加,平均到每家影院、每块银幕的收入就更少了,影院如何继续撑下去是大家都要面对的难题。 2015年,影市最火爆的时候,全国影院的年平均上座率是17.4%。之后,开始一路下降。2016年是14.1%,2017年是13.3%,2018年是12.2%,2019年是10.9%,2020年跌到了8.1%,2021年7.9%,2022年至今为6.5%,创下新低。

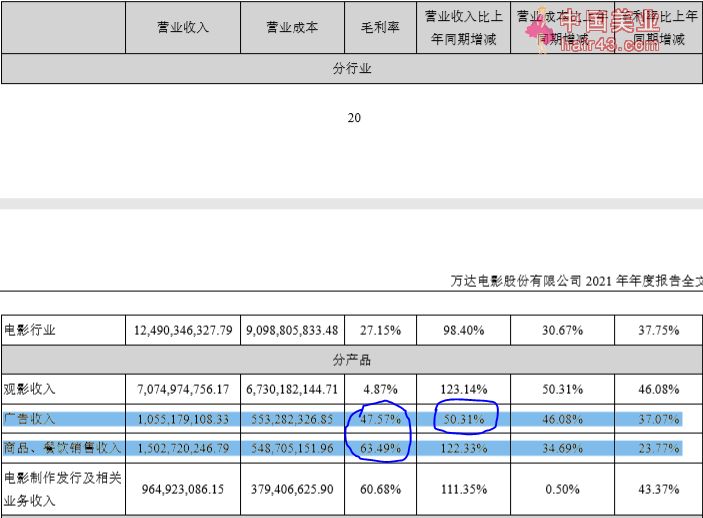

(数据来自灯塔) 六月、七月影市算是复苏了一些,但仍然无法支撑影院的大幅回血。 拿7月12日工作日来看,全国9998家影院一天产出票房6850万元,平均一家影院一天产出票房6851元,这还没剔除电影专资、给售票平台的服务费等。 分省市来看,北京的影院平均日票房最高,单个影院平均一天产出票房1.08万元,内蒙古的影院平均日票房最低,单个影院平均一天产出票房4397万元。一家影院一般平均有5个左右的影厅,也就是说,一个普通城市的影厅一天的票房是900块左右,卖出电影票约20张,房租、水电、员工工资等日常开销根本覆盖不住。 而观众的多少直接决定卖品的收入,以及映前广告的收入。在以前,这是影院非常重要的两大高MAO利业务,但在经济下行,企业、居民普遍收紧腰包的当下,影院卖品、广告的前景比票房收入更不明朗,更不乐观。 万达电影2021年票房收入同比2020年增长了123.14%,商品、餐饮销售收入的增长是122.33%,而广告收入只增长了50.31%。这三大业务中,观影收入的MAO利率只有4.87%,而商品、餐饮销售收入和广告收入的MAO利率分别高达63.49%、47.57%。

作为从业者,作为观众,当然是希望影院复工,有活儿干,有片看。 但作为影院经营者,不开,亏钱,流失观众,开门,也亏钱,甚至亏更多。撑着,看不到强复苏的希望,不撑,又怕行业好起来。这种日子着实不好过。 (转载搬运请注明出处,侵权必究) |