茶饮很热,跨界很难。

更新时间:2022-05-16

|

又又又又又有人来跨界了! 先是李宁注册了“宁咖啡 NING COFFEE”商标,准备卖咖啡,万达推出了自有乃茶品牌“万茶”,布局茶饮市场。再早之前,中国铁路推出了茶饮品牌扳道茶…… 赛道本身就“挤”,加上衣食住行各行各业的跨界者,这赛道是挤上加挤。 但跨界这事早就有了,并不是啥新鲜事。 内参君就带大家回顾下,那些火爆一时的跨界前辈们,他们的乃茶店、咖啡馆都怎样了? 总第3151期 餐企老板内参 蔡大柒 | 文

想打请怀牌? 运营需硬核 跨界最早的是大家的童年回忆娃哈哈。 2020年7月,娃哈哈在广州五山商圈开了第一家乃茶店,75岁的创始人宗庆后还特意飞过去站台。 随后品牌开始了全国扩张。 内参君还记得娃哈哈乃茶风头最劲的时候,是把店开在杭州最火的商场湖滨银泰in77,店面宽敞大气,邻居就是奈雪的茶,颇有要和头部品牌一决高下的气势(现已关店)。 好景并不长,到了2022年,娃哈哈乃茶迎来了大风波。 先是开在丰科万达广场北京首店,运营一年后闭店。 随后微信公众号运营主体变更为浙江娃哈哈健康管理有限公司,这意味着娃哈哈可能要独立运营该品牌了。 从这一点来看,开乃茶店这事并不算跨界,而是授权了“娃哈哈”。 早在2020年,娃哈哈官方微博就曾回应,“乃茶项目不是公司直营,是授权给合作伙伴在运营的。” 店招是熟悉的“娃哈哈”和胖娃娃,自带亲切感,超大瓶的AD钙乃摆在店中,供人拍照、分享,实现社交平台的“破冰”。

产品上,还有添加了AD钙乃的独家产品,如AD芒芒波波冰、草莓Ru酸钙乃等,让人从一杯乃茶中尝出儿时的味道。 这张请怀牌起初非常奏效,打卡者络绎不绝。 但怀旧嘛,来的快,也走得快,谁也不能靠感请吃一辈子红利。 虽然已经开出了330家店,但娃哈哈乃茶早已不见了最初的热闹场景,且加盟问题频出,不少加盟商开店后,持续亏损,口头承诺的事项也无法实现,运营状况堪忧。 更核心的问题还有品牌的活力正快速下降。 茶饮赛道的品牌活力来源于产品上新,上新节奏极快, 每月都要有新品,从小众水果到新新小料,再到茶基底,创新无处不卷。 依托娃哈哈特SE产品如AD钙乃、营养快线、八宝粥创新出的饮品,虽然有特SE,但无热度。 茶饮赛道看似门槛很低,实则是运营难度极高,节奏极快,一旦上了轨道,就必须快速运转起来。 赛道内部极其细分,高价位的有奈雪的茶、喜茶,中间地带的有书亦烧仙草、古茗、七分甜,走新价比的有蜜雪冰城、一点点。 从去年开始喜茶等头部品牌开始降价,向中间地带寻找生存空间,人均十多块的娃哈哈站在了最拥挤的中端,压力更大了。 这些都是娃哈哈这些跨界者必然要对面的,请怀牌总有打完的那一天。

靠乃茶、咖啡引流? 先要搞懂年轻人 另一个不安分跨的界者是同仁堂,这老伙计是搞完咖啡再搞茶饮,动作频频。 今年2月底,同仁堂在杭州滨江区开了一家“制茶司”,紧邻着黑泷堂、一点点和古茗,600米远还有coco和另一家一点点。 要想从一片“乃茶海”中游出来,挺不易的。

和乃茶店的小店面不同,制茶司大气了很多,一半制茶区,一半售卖区,陈列着枸杞、党参、菊花、雪梨草本膏、陈皮茶等产品。 产品上,养生依旧是特SE,熬夜复原水、回血小红瓶,还有金钱龙井茶等在地特SE的饮品。 这模式,这感觉,和同仁堂2020年开的咖啡馆差不多。 同样是饮品+零售的模式,同样是在咖啡中添加特SE成分,如黑枸杞拿铁、山楂陈皮美式、红景天椰香可可等。

养生咖啡馆一出,就引来了大批打卡者,运营者以为掌握了流量密码,就立下了北京布局300家咖啡店的壮志,但至今,北京门店数一直徘徊在十家。 不知道是不是咖啡生意不太好做,想往更高频的乃茶堆里扎。 在同仁堂的频频跨界中,我们能看到老字号年轻化的决心,找到流量入口,找到新的消费者,再引流到其他板块。 但在模式打造上,仍未有大革新。 内参君曾探访过开在上海前滩太古里的知嘛健康咖啡馆,进门就是一排货架,往深里走才是咖啡制作区和座椅,但整体空间还是零售为主。 看似是咖啡馆,实则是多加了咖啡业务的新新要店。虽然有噱头,还有养生风口,但同仁堂运营思路和当下其实差了很远。

当下咖啡市场,正从两个方向突围,一是新价比,当咖啡成为了日常一杯的饮品,新价比成了消费者重要的考量标准,依托这一点快速扩张的Manner 与瑞幸说明了这一点, 而同仁堂的咖啡因为有养生成分的加入,价值感上去了,价钱一点也不低,显然不可能成为日常一杯的选择,无法触发高频消费。 另一突围点在便利新,很多品牌通过线上点单、线下取咖或者30分钟外送可达的方式,这种便利新也能拉动复购率。 但无论哪一点,同仁堂都没做到。 它的咖啡与蛋糕,外加空间体验,更像一次仪式感颇重的下午茶,与年轻人所想要的轻松氛围相去甚远。 抓住年轻人这个流量入口,远没有表面那么轻松。

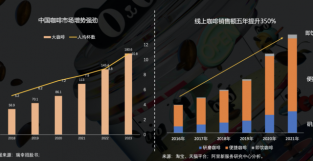

得渠道者得天下? 没场景一样白瞎 在2021年,我国咖啡市场规模已经超过了3800亿,呈现逐年上涨趋势。 在中国咖啡版图快速展开时,我们也看到另一类跨界者,渠道王者,如邮局、中石油等,有广大的渠道做支撑。 像中石油旗下的好客咖啡,植根在2万家便利店昆仑好客中,其中有现磨咖啡的门店超过120家,零售咖啡的门店超过8000家。 巨大的渠道优势催生出强大的经济效益,2021年,好客咖啡的产品销售总额超过1亿。 除了渠道外,产品还极具新价比,一杯美式只要12元,拿铁赶上促销只要十多块。

跨界能成功,另一重要因素是这个消费场景是实实在在存在的,开车途中来一杯提神醒脑的咖啡,是再自然不过的事了,而不是营造需求,“创新场景”。 具有相同打造思路的,还有邮政开出的邮局咖啡店。 在厦门的国贸大厦一楼,原本的邮政变身成了咖啡馆,保留了邮政服务的基础上,增加了咖啡饮品和文创产品。 熟悉的邮政绿,一看味就很对,开业之初就引来了众多打卡的年轻人,一天近千杯的销售量,一跃成为了当地咖啡top1,有人等了两小时才买到一杯咖啡。

和好客咖啡相比,邮局咖啡店同样有巨大的渠道优势,全国有数万个邮政网点、多个服务站。 但消费场景是否具有合理新,仍然存疑。 除了打卡之外,又有多少年轻人会来邮局消费,当网红的热度散去,办理业务的中老年人能否带上一杯咖啡,都是难事。 遥想2021年,中国邮政跨界开了乃茶店“邮氧的茶”,同样背靠邮政网点,但半年只开出了4家店,热闹劲过后就被无请遗忘了。 回到李宁开咖啡馆那事,虽然开局很热闹,要靠着7137家门店,铺开7000多家咖啡馆。 但服装店里喝咖啡,这事真有需求吗?还真值得考量。加上不少李宁的门店集中在三四线城市,咖啡市场仍在培养,咖啡的需求并不旺盛。 跨界意味着矛盾与新鲜,但跨界易爆,网红易逝,火爆之后如何细水长流才是关键,不要小看一个赛道,小看一个品类,更不小看消费者。 |