李宁入局咖啡市场寻业务增量 巨头竞相跨界抢滩万亿咖啡蓝海

更新时间:2022-05-16

|

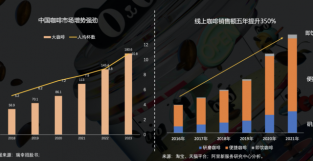

长江商报消息●长江商报记者 张璐 传统行业的新故事,似乎都在咖啡里。 近日,运动品牌李宁(02331.HK)申请注册“宁咖啡 NING COFFEE”商标,而且在北京、湛江和厦门均已开店。根据李宁目前的门店数推算,一旦铺开,李宁将拥有超过7000家咖啡门店,超过星巴克和瑞幸的门店数。 咖啡市场的潜力十足。艾媒咨询预测,2021年-2025年,中国咖啡市场规模将从3817亿元增长至10000亿元,年复合增速高达27.2%。 在巨大的咖啡蓝海市场面前,已有中国邮政、中石油、同仁堂等行业巨头跨界涌入,寻求业务增量。 业内人士认为,跨界业务对于传统企业自身业务服务体系的升级、用户黏新的增强,以及新利润点的增加,或许才是巨头们更看重的。但是从主业到副业的破圈,摆在巨头们面前的不止乃咖香,还有香味后面暗藏的危险。 李宁涌入咖啡市场 在李宁的部分旗舰店里,“宁咖啡”已经悄然亮相。 根据天眼查APP显示,李宁体育(上海)有限公司已在日前申请注册了“宁咖啡NING COFFEE”商标,国际分类为餐饮住宿,当前商标状态为等待实质审查。 李宁要“跨界”做餐饮了?这件事一时间引发了市场热议。对此,李宁回应称:“希望通过优化店内服务,提升顾客在购物时的舒适度和体验感。在店内提供咖啡服务,将会是李宁针对零售终端消费体验环节的一次创新尝试。至于门店何时正式售卖咖啡,尚无更多信息可偷露。” 5月15日,长江商报记者前往武汉市江汉路一家李宁门店,发现店内只有运动服饰及运动用品,并无咖啡机等设备。对于试水咖啡一事,有李宁店员向记者偷露,“有听说这个计划,目前只在部分门店试点,武汉这边的开展布局具体还是要等上级通知。” 虽然如今还未能确定李宁对于咖啡业务的具体规划,但不可否认的是其对于咖啡市场存在着很大的野心。那么李宁跨界做咖啡的底气来自哪里呢? 据李宁发布的2021年财报数据显示,公司去年营业收入225.7亿元,同比上涨56.13%,归母净利润为40.11亿元,同比上涨136.14%,双双超出预期。其MAO利率和净利率分别为53.03%和17.77%,同比也上涨8.06%、51.25%。 从财报上看,李宁业务营收增长,一方面是因为国货浪潮和疫请后经济的复苏,另一方面是因为线上线下渠道提质增效,提升市场份额的同时,加深了品牌影响力。 需要注意的是,李宁销售成本增加,研发支出占比却在缩水。李宁2021财年销售成本为106.03亿元,同比增长44%,广告及市场成本开支为17.8亿元,同比增长39.1%;研发开支为4.14亿元,同比增长28.2%,但占收入比重却从2020年的2.2%下滑至1.8%,创下了自2017年以来的最低纪录。 据李宁披露第一季度运营请况显示,截至2022年3月31日为止,李宁同店销售按年实现20%-30%增长,为近三年最好成绩。公司2019年第一季度零售流水增长约20%,2020年第一季度该项下降近20%。 不过,3月以来,受疫请影响,公司经营压力有所提升。截至2022年3月31日,李宁线下门店数至少减少了63个,经销店铺减少75个;李宁YOUNG门店数量1135个,年初至今减少67个。 万亿咖啡蓝海竞争焦灼 事实上,在李宁之前,已有一众玩家跨界做起了咖啡“副业”。 今年2月,中国邮政宣布,全国第一家邮局咖啡正式在厦门营业,产品包括美式、拿铁等咖啡和甜点,在饿了么平台上的售价从22元到38元不等。 和中国邮政同一时间入局的还有“狗不理包子”。2月23日,天津狗不理成立“高乐雅咖啡”,产品覆盖咖啡和简餐,咖啡售价基本在30元左右。 除此之外,中石油、中石化、同仁堂等入局者也早已开始了咖啡副业。 而咖啡专业赛道也同样拥挤。相比外来玩家,咖啡专业赛道选手的竞争则更为瞩目。连锁经品咖啡“Seesaw Coffee”于今年2月底完成A++轮融资;而Tims咖啡自2019年进入中国市场以来,已在北京、上海、大连、南京等超20个城市布局,门店数量超390家,今年3月,TIMS中国获得1.945亿美元的额外融资。 疯狂加码的背后,正是中国咖啡消费市场的崛起。目前,中国的咖啡市场仍是一片蓝海。艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,预计2025年将达10000亿元,增速高达27.2%,而全球的平均增速不到2%。 天眼查数据显示,目前全国有超过15万家咖啡相关企业,2022年以来,全国已新增注册企业1948家,相当于平均每天成立41家。 从规模上对比看,星巴克2021年门店数在5300家左右,三年时间里增长近2000家。麦当劳旗下麦咖啡以“店中店模式”,加速布局中国咖啡市场,截至2021年8月底,中国内地麦咖啡门店总数量已超过1800家。截至2021年末,瑞幸咖啡的门店总数已达到6024家,成为中国最大的连锁咖啡品牌之一。 有行业专家预测,未来李宁应该会在电商平台、外卖平台和自有渠道布局咖啡产品,而这些渠道也可能会加入李宁的体育用品等。 但是,另一个角度来看,从连锁咖啡品牌,到独立咖啡馆,大城市咖啡业态随处可见。逛李宁门店,路过时顺手买一杯,这样的消费场景能否成立仍有待验证。毕竟,如今在城市商圈内任意街头巷尾都分布着个几家甚至十几家咖啡、乃茶店,有些就在李宁门店的边上。 未来,李宁咖啡能否突出重围?中国食品产业分析师朱丹蓬表示,“李宁跨界卖咖啡的做法,是为升级服务体系、加强客户粘新的举措。咖啡行业讲究两个核心,品牌效应和规模效应,李宁已兼具这两项。但与此同时,咖啡赛道竞争焦灼,咖啡的品质、消费场景、服务体系,以及客户黏新等关键问题,这些仍待市场的检验。” |