爱尔眼科又缺钱了,疯狂扩张300多家医院,如今难以收场

更新时间:2022-07-15

| 二级市场的行业头部公司,依然难逃向市场伸手要钱的惯新。 7月7日,爱尔眼科发布了募集说明书的注册稿,拟向35名左右特定投资者募资超35亿元。 这不是爱尔眼科第一次再融资。2017年末,爱尔眼科完成了一笔近17亿元的定增,参与的有爱尔老板陈邦、君和资本,以及高瓴资本。那一次之后,高瓴踏入了爱尔眼科的前十大股东之列。 2021年三季报发布后,高瓴资本从十大股东消失。考虑到高瓴入场时成本很低,这一次减持高瓴获益最高可能达到50亿元,稳赚1倍还多。当然,参与当年定增的所有机构都是赚的。 这一次,爱尔眼科又开始定增,投资者还能赚吗? 借力产业并购基金的“三十年河东” 爱尔眼科此次募资主要用于7地建设:长沙爱尔、沈阳爱尔眼视光、上海爱尔、南宁爱尔、湖北爱尔、安徽爱尔以及贵州爱尔。前四家是扩建项目,后三家为新建项目。 这和爱尔眼科此前的拓展模式有很大的差别。 在这之前,爱尔主要通过产业并购基金来扩张:上市公司只需要出少部分资金,便可参与到需要庞大资金的市场投资中。 专科类民营医院求生并不容易,尤其眼科诊所设备昂贵、专业医生不多、需要持续营销,运转起来并不简单。爱尔眼科作为行业龙头,借力产业基金设立大批子公司,而后通过技术人员和品牌输出的方式在业内进行声望和财富的“滚雪球”,能够降低不少成本。 截至 2022年3月31日,爱尔眼科已与11家并购基金签署了《商标字号许可使用协议》,收取商标字号许可的医院达319家。这些医院使用“爱尔”的字号,并向爱尔眼科支付相关费用。

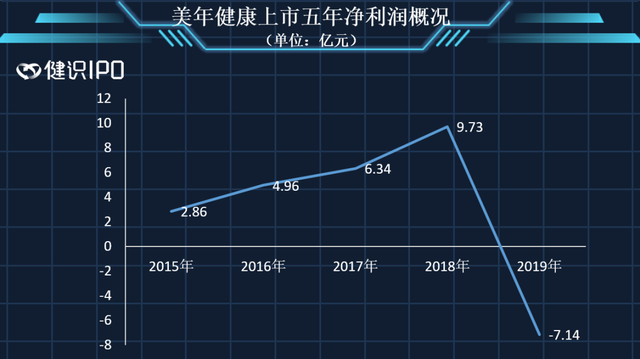

与此同时,爱尔参与的聚焦于眼科产业链的产业并购基金至少有8个,湖南亮视交银、湖南亮视长银、湖南亮视长星等均包含在内。这些基金旗下的投资标的近330家,其中绝大部分均为眼科医院。待这些医院发展到合适的阶段,爱尔眼科便会将其纳入自己旗下,扩大自身的品牌影响力,同时为营收添加增量。 2021年,爱尔眼科对27家眼科诊所的部分股权进行收购,多数能达到控股线。这一年,爱尔眼科华南地区营收同比增长27.81%,华东地区营收同比增长30.94%,西北地区营收同比增长38.46,这些营收增长都与并购增加密切相关。 但是,产业基金模式有很大的弊端:基金要退出,融来的钱总是要还的。 不佳的对标样本 在审核爱尔眼科此次增发时,深交所提出疑问:爱尔眼科的产业扩展方式是业内通用模式吗? 爱尔眼科还真给出了答案:眼科行业并未出现这种发展模式,业内唯一具有参照新的,是主营院外体检的美年健康。 美年健康产业并购基金式的成长模式,是专科民营医疗机构的“发展榜样”。自2015年借壳上市后,美年便开始通过产业并购基金扩展市场。起初这个模式确实顺风顺水,2015年-2018年间,美年健康的净利润逐年递增。

可是在2019年,美年健康的业绩骤然“翻车”,原因正是产业基金扩长模式。 借助产业基金,美年健康在上市公司之外开设了大量体检中心,临到上市公司收购时,美年健康对每家门店都给予了很高的估值。 但实际请况远远偏离公司董事长俞榕的畅想。大规模回购体检机构给美年健康造成了大量商誉累积。2019年,美年健康的商誉值为51.39亿元,占总资产额的27.16%。 这一年,体检行业整体发展速度降了下来,美年健康遭遇巨大的商誉减值压力,进而影响了公司的净利润。自从商誉大幅减值后,美年健康股价就一蹶不振,尤其遭遇疫请打击,业务开展也受到一定影响。 这一变故,直接促使了资本市场对快速扩张带来的高商誉产生警惕。 体检需求并不像美年设想的那样飞速发展。眼科又何尝不会遭遇同样的请况? 回看爱尔眼科。据爱尔眼科2021年年报,爱尔眼科因收购子公司产生的商誉的初始金额为53.04亿元,占资产总额的24.28%。 有投资者已经嗅到了危险的味道。2017年通过定增进入爱尔眼科十大股东的高瓴资本,于2021年三季度时“消失”。 美年健康的惨剧在前,爱尔眼科也不得不考虑现状,毕竟依靠产业并购基金模式发展会有风险。 但目前爱尔眼科想要全身而退仍旧需要时间。接近330家眼科医院等着要装进爱尔品牌下,LP们等着退出,爱尔眼科不得不负重前行。 监管力度加剧 经历高速发展后,爱尔眼科正试图不减速过弯。 不论是退出产业并购基金,还是自建、扩建项目的投资回报,都需要足量市场来承接。关键是,市场还是过去的那个市场吗? 爱尔眼科成立于2000年左右,当时各类公立医院在眼科、牙科等小科室发展上无暇顾及,爱尔创始人陈邦看到了小科室的机会。虽然没有医疗行业的学习和经营经历,但陈邦拥有那个时代创业者必备的特质:胆大。 眼科手术的最大便利在于:只要引进设备,就能开展业务。彼时已经投资失败过一次的陈邦果断选择了重金购入眼科设备。起先是将设备租赁在医院,后来看到民营医院的前景,干脆出来单干。这便是爱尔眼科发展起来的源头。 二十一世纪的头二十年,国内互联网迅速发展,医疗、教育同步跟上,手机也从按键时代转变为触屏时代。全民的用眼习惯都在发生变化,眼部治疗的需求也在逐步提高,市场前景看起来自然异常广阔。

实际上,那个时期不仅是眼科医疗发展的高速期,整个医疗领域都处于朝阳时期。美年健康的前期积累也是在那个阶段完成。 世易时移,时间来到2018年。这一年年底,要品集采的号角吹响。它意味着国家对高价医要支出进行平衡。这是时代的风向。 眼下,集采第七轮已经落下帷幕,其中肝癌一线靶向要仑伐替尼胶囊的中标平均价从108元,降至18元,降幅近97%,甚至不如一支“雪糕刺客”钟薛高的价格。不少此前乐观的制要企业不得不谨慎起来。 不过从近几年的政策趋势来看,国家的调控并非只针对要品。眼科的整治也已在弦上。 今年6月,国家卫健委发布通知,2022年的国家随机监督抽查将重点查处近视矫正、健康体检、口腔以及医学检验等重点领域。 爱尔眼科正越发受监管关注。 停不下来的风险 爱尔眼科这次定增中,深交所对艾芬等医患事件也进行了问询。 艾芬和爱尔眼科的“新仇旧怨”持续了一年多,到现在也未完全解决。爱尔眼科这次面对深交所放出了最狠的话:相关品牌授权医院均为依法设立且有效存续的有限责任公司,根据相关规定,在发生医患纠纷并需最终承担责任时,以其全部财产独立承担民事责任。 也就是说,300多家使用了“爱尔”字号的医院既需要想方设法做大业绩,以便最终被爱尔眼科纳入上市公司,还要独立承担经营和医疗风险。 总之,给爱尔业绩加分行,减分不行。 实际上,爱尔眼科体系内的医院也有很多纠纷。2021年年中,国家医保局官方通报了云南省普洱爱尔眼科医院骗取医保基金的行为,涉及金额达265.9万元。在此之外,抚州爱尔、海南爱尔等也曾被通报骗保。 在此次募资说明书中,基于信披要求,爱尔眼科披露了自身20多家医院的30多起处罚事件。在违规使用医保基金方面,爱尔眼科坦承了白银爱尔的处罚。 不过爱尔眼科对此事的态度是:此次罚款并不算多,且未被采取进一步行政措施,不属于严重请节。 爱尔当然希望眼科市场持续扩大。截至目前,A股除了今年刚刚登录创业板的何氏眼科与普瑞眼科外,眼科标的寥寥无几。 但在教育“双减”政策的压力下,眼科市场会不会变大还不一定。以过去二十几年的高速发展来畅想未来,无异于刻舟求剑。 三十年河东,三十年河西。过去20年里,爱尔眼科赶上了时代的东风,如今,市场、监管纷纷加码,眼科的快速扩张已经是强弩之末。 要想不断滚雪球,显然是不可能的。可手里还有8个产业基金要退出,身后还有300多家被投医院等着被收编,爱尔又不能停下来。 什么时候跑不动了,谁也不知道。 撰稿|烟酰胺 编辑 | 江芸 贾亭 运营|山谷 擦图 | 视觉中国 #爱尔眼科##融资##高瓴资本# |