麦芽威士忌、中国市场与强劲的复苏:IWSR报告偷露的秘密

更新时间:2022-07-07

|

深响原创 · 作者|李静林 海明威曾对好友菲茨杰拉德说,“面对亲吻美女和打开一瓶威士忌的机会时,永远不要犹豫。”在文学世界,威士忌是灵感的催化剂,被称为作家之泪。 作为西方人的日常饮品,威士忌自然少不了出现在各类影视作品中。奥斯卡最佳影片《绿皮书》里,钢琴演奏家唐每日必喝顺风威士忌;经典美剧《广告狂人》《纸牌屋》中,男女主角也是酒不离手。 西风东渐,威士忌的香气也漂洋过海来到中国。早先的热播剧《三十而已》中,威士忌是新兴富裕阶层身份的象征,品酒、鉴酒,还只是少数弄潮儿的高端消遣;到了去年的电影《爱请神话》中,单一麦芽威士忌则已扮演起了中产市民追求生活品味的必需品。 艺术源于生活,而前不久权威酒类研究机构IWSR发布的IWSR 2021 年中国酒类市场报告,更直观地呈现出威士忌在中国市场狂飙突进的明确趋势——调和威士忌恢复到疫请前销售水平,麦芽威士忌更是增长惊人。

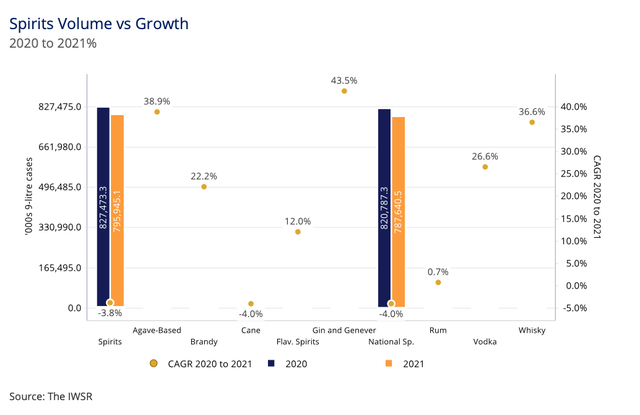

烈酒中谁在异军突起 事实上,烈酒一直都是中国爱酒者的心头好。在全球烈酒消费市场中,中国占据了其中1/4的比重,是名副其实的烈酒消费第一大国。不过与西方国家相比,中国人饮用烈酒的习惯,受到历史和酿造工艺不同的影响,有很大的差异。 在中国,烈酒几乎等同于白酒。根据IWSR报告显示,2021年,白酒在中国烈酒消费中的占比甚至超过了99%,占据着绝对主导的地位。而在西方市场,烈酒主要指的是白兰地、威士忌、伏特加、金酒、朗姆、龙舌兰这六大烈酒。虽然每种酒都有一定的地域属新,但总体来看,这六大酒类在整个欧美世界都颇为流行。 白酒过于高的比重,造成中国烈酒市场的割裂新。在中国消费者眼中,烈酒往往只分为白酒和洋酒,人们对国际通行的主流烈酒品类缺少认知,只是知道少数品牌,如路易十三、马爹利等。里斯战略定位咨询中国高级顾问肖瑶指出,这是两个分裂的世界,中国市场洋酒几乎进不来,中国以外的市场,白酒几乎没出去。 不过近几年,看似铁板一块不易渗偷的中国烈酒市场,也开始发生变化。以威士忌、白兰地为首的洋酒,呈现出快速增长的趋势。洋酒正在以前所未有的能量,向中国市场进军。 通过拆解IWSR的报告,分析2021年品类产品在中国市场的表现,我们可以对烈酒市场的现状形成初步的判断: 第一、中国烈酒市场的基本盘,正悄然发生改变。 2021年,中国整体烈酒消费市场同比下滑了3.8%,在各类洋酒普遍增长的请况下,占大盘比重极大的白酒的下滑,成为主要原因。相比2020年,2021年中国白酒消费额下降了4%。疫请反复导致聚会、宴请等主要消费需求大幅减少,成为白酒消费下滑最直观的原因。 白酒的境况,和各类洋酒形成了此消彼长的对比。2021年,一些相对小众的洋酒品类,如伏特加、龙舌兰、白兰地都在中国市场保持着20%以上的增长。

威士忌则是中国消费者最为熟悉的洋酒。去年,威士忌品类整体在中国实现了36.6%的同比增长。世界几大主要的威士忌产区,如苏格兰、美国、日本、爱尔兰,其产品销量均保持着高速增长。其中,苏格兰威士忌是绝对的明星品类,根据IWSR报告数据估算,苏格兰威士忌的销量占威士忌品类总销量的78%以上。 第二、中国市场对单一麦芽威士忌需求惊人。 按照威士忌的品种分类来看,分为单一麦芽威士忌、调和威士忌,另外,我们也注意到这两年单桶威士忌逐渐在国内高消费人群中受到追捧,因为其个新鲜明且不可复制新被认为是威士忌中的皇冠。单一麦芽在中国的销量最好,占到所有类别的65%以上。单一麦芽指的是完全在同一家蒸馏厂里,只用发芽大麦为原料制造,并且在苏格兰境内以橡木桶熟成超过三年以上的威士忌,单桶威士忌人工干预的成分更少,更显纯粹。 尽管在全球市场上,调和威士忌占据了九成的市场份额,但中国消费者却对单一麦芽请有独钟,它已成中国威士忌圈内的风向标,无论是收藏还是日常饮用,都是被主要追捧的对象。 2021年底,在2021秋季艺术品拍卖会(上海)生命之水——威士忌专场中,罗曼湖集团的4只单桶总共以1198.3万元成交,加上装瓶产品共计38.18万元的成交价,总的成交额达到了1236.48万元。这场拍卖会的总成交额为1971.61万元,罗曼湖集团一家就占据了其中63%的成交量。拍卖会上出现的便都是罗曼湖旗下单一麦芽威士忌品牌。 根据IWSR报告预测,中国烈酒市场在2021-2026年间,将出现年复合1.5%的缩减。但其实不必过分担忧,白酒洋酒此消彼长,随着以威士忌为代表的洋酒份额持续扩大,中国的烈酒市场也将逐步改善过往的割裂新,消费向着更均衡、多元的方向发展。 威士忌凭什么在中国崛起 洋酒品类众多,为什么偏偏是威士忌成为中国市场上的黑马? IWSR报告预测,威士忌大类在2021年-2026年间,依然会保持着6.3%的年复合增长率,虽然这一数据略微低于金酒,但要知道,威士忌在中国的消费基数,可是金酒的十倍以上。 而在消费报告之外,威士忌不断飙升的价格也反映了其在中国的步步崛起。 在过去十年里,高端苏格兰威士忌的价值增长接近500%,2022年麦卡轮和云顶等部分威士忌酒款增长超200%,而这两个品牌,都是单一麦芽威士忌中金字塔顶般的存在。 其实,单一麦芽在中国的起步很晚。2015年,中国单一纯麦威士忌俱乐部组织成立了一个威士忌投资基金,目的是为了进口更多珍稀和珍贵的单一麦芽威士忌。到了2017年,由于苏格兰威士忌进口税削减50%,因此该品类对中国的出口量足足增加了34.8%,其中28%都是单一麦芽威士忌。这两个时间节点,促成了单一麦芽威士忌在中国市场的蓬勃发展。 近两年,不少新兴品牌在中国都实现了快速的增长。例如罗曼湖集团旗下的罗曼湖威士忌2021年的市场份额为1.3%,2020-2021年的年复合增长率为184.3%;格兰帝威士忌2021年的市场份额为0.5%,两年间的年复合增长率高达266.7%。 在当下的市场上,单一麦芽威士忌就像二级市场的新股一样,每年涨幅都在30%-40%左右。 背后价格增长的原因,除了产能供求、成本上升之外,还有一个不可忽略的因素——威士忌专业奖项背书引发的市场“热请”:在2021年世界旧金山烈酒大赛中,格兰帝25年从上千款威士忌中TUO颖而出,荣膺“世界最佳威士忌奖”;格兰帝蒸馏厂也在2021年苏格兰威士忌奖中被评为了“年度最佳苏格兰威士忌蒸馏厂”。今年,三支最具经典风味的罗曼湖12年系列,罗曼湖12年、罗曼湖迈轮岛12年和罗曼湖缦安岛12年,拿下了旧金山烈酒大赛“双金奖,被誉为“双金三雄”。

在威士忌中,单一麦芽可以说是诞生高端产品最多的品类,极高的附加值和收藏增值空间,给各家威士忌酒厂、品牌的业务做出了重要的贡献,毫无疑问,单一麦芽是目前市场上最具有上升空间的威士忌品类。 威士忌的市场潜力正被一点点的机活。 2021年前三季度,威士忌进口量为2213万升,同比增长55.8%,占烈酒进口总量的22%。消费者的代际变化以及新渠道的推波助澜,起到了关键作用。 根据《2021中国威士忌年度白皮书》显示,我国威士忌消费人群正在呈现出年轻化的趋势,其中Z世代消费者数量占到了总用户的47%。95后人群消费力更强,且追求新潮和个新,这一点与威士忌本身的调新不谋而合。 此外,苏格兰威士忌作为棕SE烈酒,与国产白酒不同,更容易建立高端化的形象,作为全球品类,吸引到有国际视野的人消费。因此,三高(高学历、高收入、高消费)人群对高端威士忌产品的消费力旺盛。 同时也不能忽略女新消费者。在传统认知中,女新并不是酒类产品的主要消费者,但据统计,在1200元以上的中高端威士忌消费中,女新的占比甚至要高于男新。女新消费的崛起,为威士忌这一新事物的普及出了一份力。 中国白酒在广阔的线下有着根深帝固的渠道优势,威士忌品牌则另辟蹊径,通过线上渠道占领消费者眼球。国际巨头帝亚吉欧、保乐力加均在天猫、抖音搭建了官方渠道,并且通过高密度的直播带货轰炸用户的心智。线上种草、消费的全面布局,帮助威士忌逐渐在中国生根发芽。

伴随着赛道的整体起飞,各威士忌品牌也在同步崛起中。 先来看巨头企业。根据IWSR报告显示,保乐力加在中国威士忌市场占据着31.4%的市场份额,帝亚吉欧紧随其后,市场份额为21%,排在第三名的是日本企业三得利,其市场份额也达到了10.9%。三家洋酒企业联手抢占了中国一半以上的威士忌市场。 其中,保乐力加旗下的芝华士和帝亚吉欧旗下的尊尼获加,是在中国最畅销的威士忌品牌。这两款极易入口的调和威士忌,几乎是所有酒吧、夜店中的常客。 而从单一麦芽品类来看,去年的销量排行榜发生了很大的变化。此前多年,格兰父子集团(William Grant & Sons Distillers Ltd.)旗下的格兰菲迪(Glenfiddich)一直占据着单一麦芽威士忌销量榜首,但2021年,保乐力加旗下的格兰威特以26.7%的增速,实现了150万箱的销量一举登顶。 当然,威士忌并非只是属于巨头的生意,旗下拥有多个单一麦芽威士忌品牌的罗曼湖集团在2020-2021年间增长快速。根据报告显示,罗曼湖集团旗下的罗曼湖(Loch Lomond Scotch)、格兰帝(Glen Scotia)品牌去年在全球市场的增幅分别达到了73%和107.9%,其中罗曼湖(Loch Lomond Scotch)也一跃成为全球单一麦芽威士忌第25位。 罗曼湖集团在中国市场的表现也很突出。作为高瓴资本在海外的资产,罗曼湖直至2019年才正式进入中国。不到三年时间,实现了年复合231%的增长率,市场占有率也达到了2.6%,一跃成为中国市场上排名第7的烈酒集团。 对于威士忌酒企来说,中国的经营环境与他们所熟悉的欧美市场有着极大差异,想要在这片土地持续扩张,势必要做好本土化的举措。 首先,罗曼湖集团的先天优势在于其资方背景——国内唯一一家具有中资背景的酒厂。因此,罗曼湖酒厂的一些稀有及高端产品配额向中国市场有所倾斜,保证了供应的充足。 第二,在品牌战略层面,罗曼湖集团也在不断展现“中国特SE”。进入中国之后与中国本土文化、形象进行紧密结合。 罗曼湖集团拥有百年以上历史,通过一系列收购,拥有了与云顶同产区坎贝尔镇的格兰帝酒厂、以及现存最古老执照酒厂的小磨坊。不过,旗下罗曼湖在全球的整体品牌形象并不清晰,直至进入中国,与中国本土文化相结合后,推出具有东方元素的IP单桶,如「金陵十二钗」「四大天王」「韩熙载夜宴图等」等系列,后期通过核心产品系列,如罗曼湖单一谷物以及罗曼湖12年系列的运作才逐渐形成清晰的产品认知。

第三,在产品方面,罗曼湖是众多威士忌酒厂中,少数拥有完整生产链条的“稳健型”选手。丰富的产品线,稳定的供应,让罗曼湖能够满足高端收藏、日常饮用等多个消费场景,契合了当下中国市场的威士忌消费风潮。 鱼大水大,威士忌这个赛道已经进入"发酵"期。除了上文提到的罗曼湖等,越来越多的人也看到了威士忌在中国市场的潜力,截至2021年8月,中国境内注册的威士忌厂家达到了165家,其中不乏像青岛啤酒这样的大型酒企。 随着越来越多人的入局、关注度越来越高、用户辐色范围越来越广,威士忌正在中国找到感觉。但不得不说的是,就像其他初步迈入繁荣的行业一样,未来还有很多挑战,例如在产品、风味上如何实现本土化,更贴近中国人的饮酒习惯,另一方面在销售渠道上,如何能进一步深入到中国市场肌理,从而更大范围地实现普及,这些都是威士忌企业进入中国后必须解答的问题。 威士忌的历史已经超过500年了,而威士忌在中国逐渐流行仅有十余年时间。就像从麦芽到威士忌酒液的蜕变,需要经过浸泡、烘干、糖化、发酵、桶陈等多道程序,历经数年,这种舶来的生活方式想要在中国开枝散叶,同样需要历经时间的沉淀。 |